在中国,购房是许多人生活中的重要一步,但面对一些实际情况,例如一方没有公积金,可能会带来一些挑战。这篇文章将探讨如何处理这种情况,帮助你更好地规划和决策。

1. 公积金的作用及限制

公积金是中国居民在工作期间按比例缴存的一种住房公积金制度,主要用于购房、租房、还房贷以及住房维修等。有了公积金账户,可以在购房时享受一定的优惠政策和利率。

然而,并不是每个人都有足够的公积金积累或符合提取条件。如果你的男朋友没有公积金,那么他无法直接利用公积金来购房。

2. 购房资金来源多样化

虽然公积金是购房的一种重要资金来源,但并不是唯一的选择。你们可以考虑以下几种替代方案:

- 个人储蓄: 如果你们有足够的个人储蓄积累,可以考虑使用个人储蓄作为购房首付或全款的一部分。

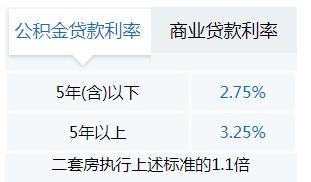

- 商业贷款: 如果符合银行的贷款条件,可以申请商业贷款。商业贷款通常要求还款能力和信用评级较好。

- 家人支持: 如果条件允许,可以考虑家人的资助或者作为共同购房者。

- 其他贷款: 如有需要,还可以考虑其他类型的贷款,如个人消费贷款等,但需要注意贷款利率和还款压力。

3. 共同购房的合同与责任

如果你们决定共同购买房产,应当明确相关的法律责任和财产权益。这包括但不限于:

- 共同所有: 确定各自出资比例和财产份额。

- 债务分担: 确定如何分担房屋贷款及相关利息、管理费等。

- 权益保障: 可以通过签署具有法律约束力的共同购房协议来保护双方的合法权益。

- 维护与管理: 商定房产的日常维护、管理及未来可能的出售等事宜。

4. 购房地区政策差异

需要注意的是,不同地区的房地产政策可能存在差异,特别是关于购房资格和贷款条件的规定。在决定购房地点时,建议提前了解当地的政策和法律法规,以避免后续不必要的纠纷和损失。

5. 金融规划与咨询

建议你们进行充分的金融规划和咨询。可以寻求专业的金融顾问或房地产经纪人的帮助,他们可以根据你们的具体情况提供个性化的建议和解决方案。

虽然一方缺乏公积金可能增加购房的复杂性,但并不是不能解决的问题。通过合理的资金规划和明确的合同安排,你们可以成功地共同购买一处理想的房产。

希望以上建议对你有所帮助!如果还有其他问题或需要进一步的咨询,请随时联系我们。

祝卿

这家伙太懒。。。

- 暂无未发布任何投稿。